Năm 2026, với hệ thống dữ liệu liên thông Thuế - Hải quan, rủi ro bị truy thu là rất lớn. Điểm mặt 5 lỗi sai chết người trong Mã HS, Trị giá tính thuế và Báo cáo quyết toán mà doanh nghiệp XNK cần tránh ngay.

1. Bối cảnh kiểm tra sau thông quan năm 2026: "Soi" bằng dữ liệu lớn (Big Data)

Nếu như trước đây, việc kiểm tra sau thông quan (KTSTQ) thường dựa trên xác suất hoặc nghi vấn hồ sơ giấy, thì bước sang năm 2026, quy trình này đã thay đổi hoàn toàn.

Với sự hiệu lực của Thông tư 121/2025/TT-BTC và hệ thống Một cửa quốc gia nâng cấp, cơ quan Hải quan hiện đã sở hữu "vũ khí" mạnh mẽ: Dữ liệu đối soát chéo tự động. Hệ thống sẽ tự động cảnh báo khi có sự chênh lệch giữa:

-

Dữ liệu trên tờ khai hải quan.

-

Dữ liệu hóa đơn điện tử (e-Invoice) bên Thuế.

-

Dữ liệu dòng tiền thanh toán qua ngân hàng.

Dưới đây là 5 "cái bẫy" phổ biến nhất mà các doanh nghiệp Việt Nam đang gặp phải trong đợt thanh kiểm tra đầu năm nay.

2. Top 5 rủi ro doanh nghiệp thường "dính chấu" khi bị kiểm tra

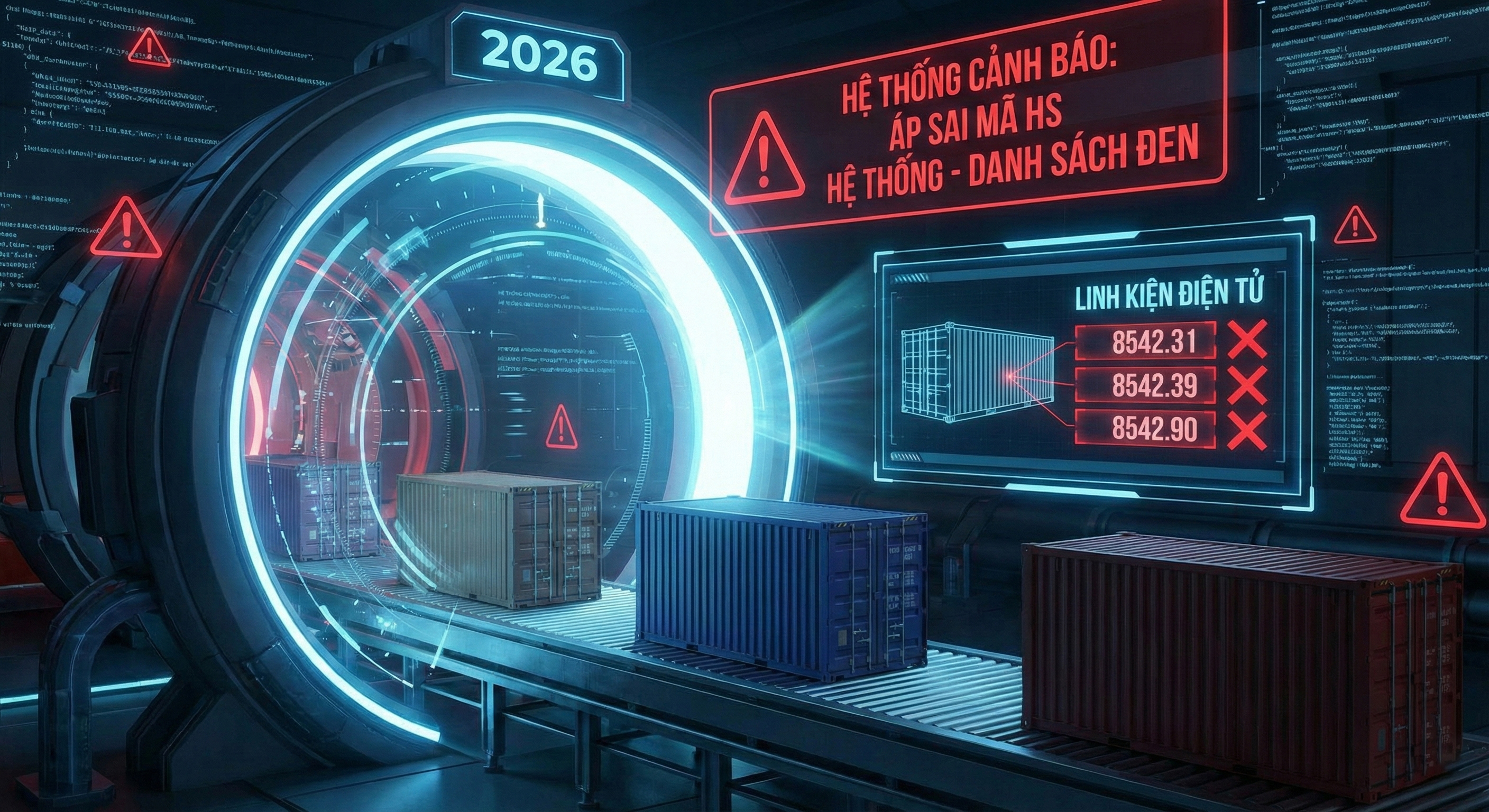

Rủi ro 1: Áp sai Mã HS (HS Code) một cách hệ thống

Đây là lỗi kinh điển nhưng hậu quả năm 2026 nặng nề hơn nhiều.

-

Lỗi thường gặp: Doanh nghiệp nhập cùng một mặt hàng nhưng khai báo nhiều mã HS khác nhau tại các thời điểm khác nhau hoặc tại các chi cục khác nhau để hưởng thuế suất thấp hơn.

-

Công nghệ soi chiếu mới: Hệ thống phân tích dữ liệu AI của Hải quan sẽ quét lịch sử nhập khẩu 5 năm. Nếu phát hiện sự thiếu nhất quán (cùng tên hàng, cùng mô tả nhưng khác mã), doanh nghiệp sẽ bị đưa vào danh sách đen (Blacklist) để kiểm tra toàn bộ hồ sơ

Rủi ro 2: Bỏ quên các khoản "Cộng thêm" vào trị giá tính thuế

Nhiều doanh nghiệp chỉ khai báo giá trên hóa đơn (Invoice price) mà "vô tình" quên các khoản phải cộng vào trị giá tính thuế theo quy định của Hiệp định trị giá hải quan GATT/WTO.

-

Các khoản hay bị "bắt lỗi":

-

Phí bản quyền (Royalties).

-

Phí hỗ trợ kỹ thuật, phí thiết kế trả cho nước ngoài.

-

Tiền khuôn mẫu, vật tư tiêu hao do bên mua cung cấp miễn phí cho bên bán.

-

-

Hậu quả: Bị truy thu thuế nhập khẩu và thuế VAT cho toàn bộ các lô hàng trong quá khứ, cộng thêm phạt chậm nộp 0.03%/ngày.

Rủi ro 3: Chênh lệch "kho ảo" trong Báo cáo quyết toán (BCQT)

Đối với các doanh nghiệp Gia công, Sản xuất xuất khẩu (SXXK) và Chế xuất (EPE), đây là "tử huyệt" nguy hiểm nhất.

-

Vấn đề: Số liệu tồn kho nguyên liệu/thành phẩm trên sổ sách kế toán không khớp với số liệu trên báo cáo hải quan.

-

Tại sao năm 2026 lại căng thẳng? Quy định mới yêu cầu dữ liệu định mức thực tế phải được cập nhật sát sao. Việc "xào nấu" định mức tiêu hao nguyên vật liệu để che giấu việc bán nguyên liệu ra nội địa trốn thuế sẽ dễ dàng bị phát hiện qua việc đối chiếu hóa đơn đầu vào/đầu ra điện tử.

Ví dụ: Nhập 10 tấn vải nhưng chỉ xuất khẩu thành phẩm tương đương 8 tấn. 2 tấn còn lại không chứng minh được là phế liệu/phế phẩm hợp lý -> Bị ấn định thuế ngay lập tức.

Rủi ro 4: C/O không hợp lệ khi hưởng ưu đãi thuế quan (FTA)

Việt Nam đã tham gia rất nhiều FTA (EVFTA, CPTPP, RCEP...). Việc tận dụng C/O (Giấy chứng nhận xuất xứ) để giảm thuế về 0% là rất tốt, nhưng rủi ro đi kèm cũng rất cao.

-

Lỗi phổ biến:

-

Tiêu chí xuất xứ (CTC, RVC) tính toán sai.

-

C/O giáp lưng (Back-to-back) không khớp thông tin.

-

Nghi ngờ về hành trình vận chuyển (Direct consignment).

-

-

Thực tế: Cơ quan hải quan có quyền gửi yêu cầu xác minh sang nước xuất khẩu (Retroactive check). Nếu bên kia trả lời C/O không hợp lệ, doanh nghiệp sẽ bị truy thu toàn bộ số thuế đã được miễn giảm trong nhiều năm.

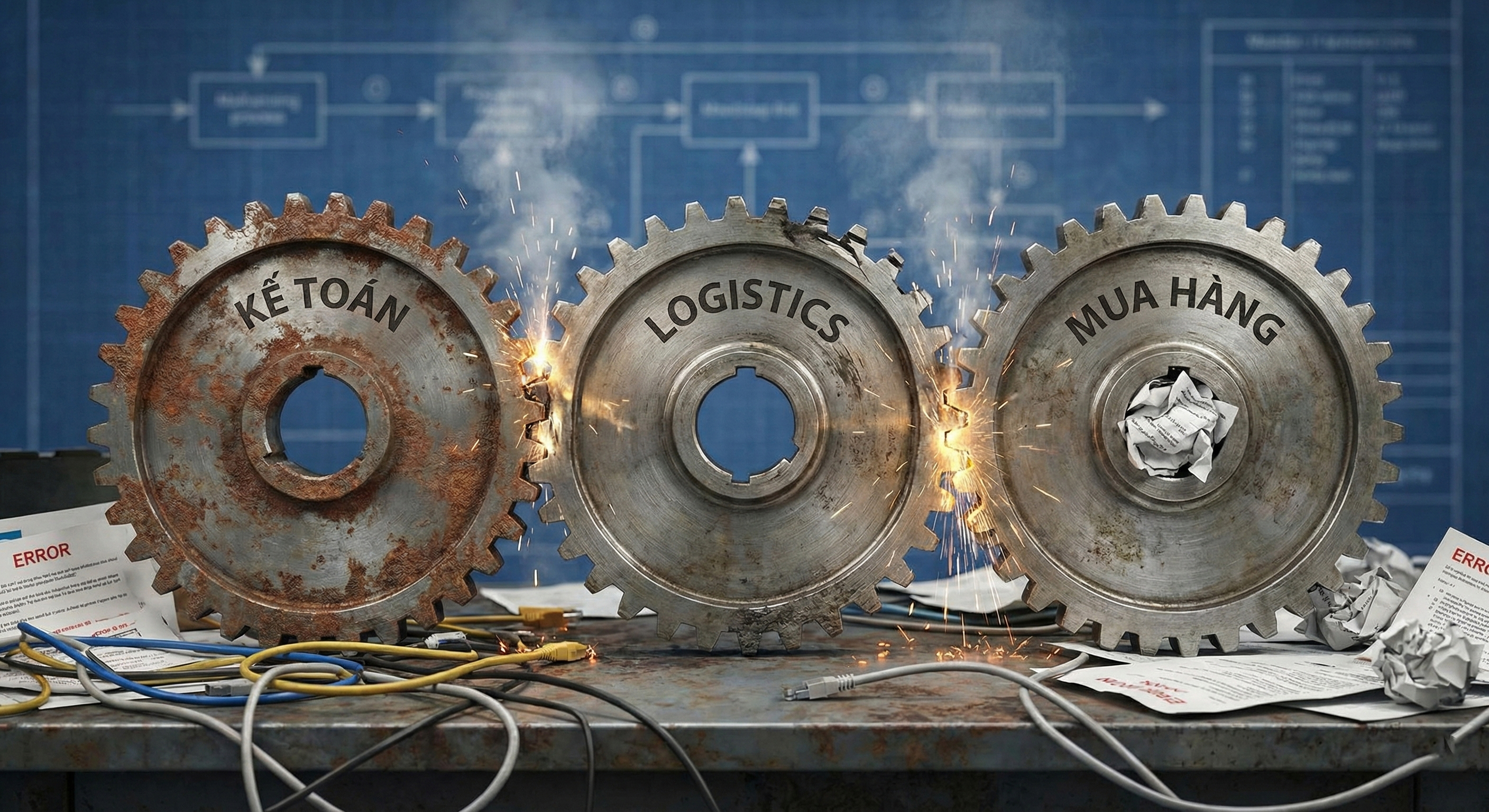

Rủi ro 5: Mâu thuẫn thông tin giữa các phòng ban (Logistics - Kế toán - Mua hàng)

Đây là rủi ro nội bộ dẫn đến sai sót pháp lý.

-

Tình huống: Phòng Mua hàng chốt giá theo Incoterms EXW (gồm cả phí vận chuyển nội địa nước ngoài) nhưng Phòng XNK lại khai báo theo giá FOB. Hoặc Kế toán thanh toán T/T số tiền khác với trên tờ khai hải quan.

-

Hệ quả: Khi kiểm tra sau thông quan, đoàn kiểm tra sẽ yêu cầu sao kê ngân hàng và sổ cái kế toán (Tài khoản 156, 331...). Mọi sự lệch pha đều là bằng chứng của việc khai báo gian dối.

3. Giải pháp "Sinh tồn": Doanh nghiệp cần làm gì?

Để không rơi vào thế bị động khi nhận Quyết định kiểm tra sau thông quan, doanh nghiệp cần chủ động thực hiện chiến lược "Phòng bệnh hơn chữa bệnh":

-

Đánh giá sức khỏe hải quan định kỳ (Mock Audit): Tự tổ chức hoặc thuê đơn vị tư vấn rà soát lại hồ sơ 3 năm gần nhất. Đối chiếu mã HS, C/O và chứng từ thanh toán.

-

Đồng bộ hóa dữ liệu: Thiết lập quy trình làm việc chặt chẽ giữa bộ phận Kế toán và Xuất nhập khẩu. Đảm bảo 1 con số duy nhất trên mọi báo cáo.

-

Cập nhật quy định mới: Đặc biệt lưu ý các thay đổi trong Thông tư 121/2025/TT-BTC và các văn bản hướng dẫn về thuế suất năm 2026.

-

Tham vấn chuyên gia: Khi gặp các trường hợp phức tạp (như nhập dây chuyền thiết bị đồng bộ, hàng phi mậu dịch đặc thù), đừng tự ý khai báo theo cảm tính.

4. Kết luận

Kiểm tra sau thông quan không đáng sợ nếu doanh nghiệp làm đúng và quản trị hồ sơ khoa học. Tuy nhiên, trong bối cảnh năm 2026, sự minh bạch dữ liệu là yếu tố sống còn. Đừng để những sai sót nhỏ tích tụ thành khoản tiền phạt khổng lồ ảnh hưởng đến lợi nhuận của doanh nghiệp.

Xem thêm